労働・社会保険の加入対象の企業・従業員は?

| 社会保険の種類 | 管轄官庁 | 狭 義 | 広 義 | |

|---|---|---|---|---|

| ① | 健康保険 | 年金事務所 | 社会保険 | 社会保険 |

| ② | 介護保険(40歳~64歳) | |||

| ③ | 厚生年金保険 | |||

| ④ | 雇用保険 |

公共職業安定所(ハローワーク) |

労働保険 | |

| ⑤ | 労災保険(労働者災害補償保険) | 労働基準監督署 |

「健康保険・厚生年金保険」に加入対象の会社・従業員は?

(加入対象の会社)

【強制適用】

① 全ての法人(株式会社、有限会社、法人化した士業、合同会社、NPO法人など)

② 常時使用する従業員5名以上の個人事業主

※ ただし、個人事業主(本人)は従業員ではないため、強制適用事業所となっても加入できません。

※ ここでの「常時使用5名以上」とは、社会保険の加入要件を満たす従業員のみをカウントします。

例えば、週の所定労働時間40時間の会社では、週30時間以上勤務する従業員が5名以上になった場合に強制適用となります。

そのため、加入要件を満たさない従業員は、強制適用の人数要件にはカウントしません(※年金ダイヤルにて確認済み)。

※ 次の業種に関しては、従業員5名以上でも加入義務はありません。

■ 第一次産業(農林水産業)

■ サービス業(飲食業、接客業、理容業、銭湯、映画、娯楽など)

■ 旅館・その他の宿泊所

■ ビル清掃業、クリーニング業

■ 自由業(士業など)

※ 令和4年10月から次の「士業」も加入対象になりました。

弁護士・司法書士・行政書士・土地家屋調査士・公認会計士・税理士・社会保険労務士・弁理士・公証人・海事代理士の10士業

■ 宗教(神社、寺など)

【任意適用】

常時雇用する従業員5名未満の個人事業所でも、次の条件を満たせば加入できます。

① 従業員の半数が同意

② 個人事業主が申請

※ 強制適用と同様、被保険者の条件を満たす従業員は全員加入となります。個人別に加入・非加入は選択できません。

※ 強制適用と同様、任意適用の場合も個人事業主(ご本人)は加入できません。

※ なお、脱退する場合は、被保険者の4分の3以上の同意が必要です。

昨今、採用活動強化のために、社会保険に加入して福利厚生を充実させたいと考える個人事業主もおります。

ところが、従業員の半数の同意が得られず、任意適用事業所の申請ができない。

また、社会保険に加入したいと考えている一部の従業員の期待にも応えられないケースもあります。

このような場合、下記の「任意単独被保険者」の制度を利用すれば、問題解決できると思われます。

【任意単独被保険者】※厚生年金法 第10 条

① 適用事業所以外の事業所に使用される70歳未満の者は、厚生労働大臣の認可を受けて、厚生年金保険の被保険者となることができる。

② ①の認可を受けるには、その事業所の事業主の同意を得なければならない。

(加入対象の従業員)

次の①~③のいずれかに該当する従業員

① 正社員(試用期間の者も含む)

② 1週間の所定労働時間(目安は週30時間以上) 及び 1ヶ月の所定労働日数が正社員の4分の3以上の者

※ 学生であっても加入対象者となります(ただし、下記③の特定適用事業所の場合、学生は加入対象外。)

③ 次の5つの要件を全て満たす者

1.被保険者の総数が、常時50名超の特定適用事業所に勤務(令和6年10月改正)

※ 被保険者の総数(短時間労働者は含まない、共済組合員を含む)とは、1年のうち6ヶ月以上、該当人数が見込まれる企業等のこと。

2.週の所定労働時間20時間以上

3.雇用期間2ヶ月超の見込み(令和4年10月改正)

4.月給88,000円以上

※ 残業代・賞与・通勤手当・家族手当等は含みません。

※ 時給1,016円以上の方が、週20時間以上働く場合には、所定内賃金が88,000円以上となり被保険者資格を満たします。

5.学生でない

※ 上記2の「2ヶ月要件」について

社会保険の被保険者資格について、これまで「2ヵ月以内の期間を定めて雇用される方」は適用除外でした。

しかし、令和4年10月から「2ヶ月以内の期間を定めて使用され、当該定めた期間を超えて使用されることが見込まれない方」のみ

が適用除外となりました。これにより、雇用契約期間が2ヶ月未満であっても、実態として当該雇用期間を超えて使用される見込み

がある場合、最初の雇用期間を含めて当初から社会保険の適用対象となります。

具体的に、次のような場合は適用対象です。

・ 就業規則や雇用契約書などに「雇用契約が更新される場合がある旨」が明示されている場合

・ 同一の事業所にて、同様の雇用契約に基づいて雇用された従業員が2ヶ月を超えて雇用された実績がある場合

※ ただし、労使双方により2ヶ月超雇用しない旨の合意をしている場合は、加入対象外となります。

(加入対象外の従業員)

①(厚生年金保険)原則 70歳以上の者

※ 例外は「高齢任意加入被保険者」。老齢年金の受給資格を満たすため被保険者本人が任意加入する場合。

保険料は全額本人負担(納付義務者も本人)。ただし、事業主の同意で保険料は折半となる(納付義務者は事業主)。

②(健康保険)75歳以上の者 ※ 後期高齢者医療制度へ移行のため

③ 個人事業主 ※ 適用事業所となった場合でも、事業主本人とその配偶者は加入対象外。

④ それ以外は、次の通り。

| 被保険者とされない人 | 被保険者となる場合 / その時期 |

|---|---|

| 日雇い労働者 | (1ヶ月超の継続雇用) その日から |

| 2ヶ月以内の期間労働者 | (所定の期間を超えて継続雇用) その日から |

| 所在地が一定しない事業所 に雇用される労働者 |

いかなる場合も被保険者とならない |

| 4ヶ月以内の季節労働者 | (継続4ヶ月超の予定で雇用) 当初から |

| 6ヶ月以内の臨時的事業 に雇用される労働者 |

(継続6ヶ月超の予定で雇用) 当初から |

「雇用保険」に加入すべき会社・従業員は?

(加入対象の会社)

加入対象の従業員がいる会社 ※ 後述を参照

(加入対象の従業員)

次の①②いずれにも該当する場合

① 31日以上、継続雇用の見込みがある者

1.雇用期間の定めなし

2.雇用期間が31日以上

3.期間雇用であっても、更新規定があり、31日未満での雇用止めの明示がない

4.期間雇用で更新規定なしでも、、同様の契約で雇用された他の従業員が31日以上雇用された実績あり

② 1週間の所定労働時間が20時間以上であること(シフト制の場合、月87時間以上)

※ 加入対象者に年齢制限はありません。

※ 昼間学生ではない学生は加入対象者です(夜間・通信・定時制・休学中・卒業見込みで就職先で働き始めた学生など)

(加入対象外の従業員)

① 雇用の見込みが30日以内の者

② 週の所定労働時間が20時間未満の者

③ 個人事業主

④ 法人の取締役・役員(※ ただし、部長・支店長・工場長など従業員の身分も有する者はこの限りではない)

⑤ 法人の代表者や個人事業主の同居の親族(※ 原則)

⑥ 昼間学生(※夜間・通信・定時制等の学生は加入対象者です)

⑦ 複数の会社に勤務する従業員で、従たる会社の場合(※ 生計維持の主たる1社でしか加入できない)

⑧ 船員保険の加入者

※ 65歳以上の労働者についても「高年齢被保険者」として雇用保険の適用の対象となりました(平成29年1月~)。

つまり、加入対象者に年齢制限はございません。

「労災保険(労働者災害補償保険)」に加入対象の会社・従業員は?

(加入対象の会社)

雇用形態に関わらず、従業員1名でも雇用する会社

つまり、常勤・パート・アルバイト・日雇い・派遣労働者に関わらずという意味です。

(加入対象の従業員)

従業員に保険料の負担なし(会社の全額負担)

(加入対象外の従業員)

1.法人の取締役 ※ただし、兼務役員は状況により加入できます。

2.個人事業主と事業専従者(家族従業員)

3.請負契約で働く者

(特別加入の制度)

一人親方や代表取締役でも現に業務をしている場合、業務中の負傷リスクがあります。

もし、そのような場合に備えるなら「特別加入」をすることができます。

Wワーク(副業)の社会保険・雇用保険とは?

我が国の政府は、人生100年時代を見据え、Wワーク(副業)を推進しております。

それが良いのか、悪いのかは別にして、企業側から見れば、日々の業務に支障が出たり、

情報漏洩や利益相反も懸念されているため、実際にはまだまだ少数派です。

しかし、コロナ禍の影響により、Wワーカーは一気に増えたように感じられます。

実際、当事務所にはWワーク(副業)の社会保険手続や給与計算が増加しております。

例えば、次のようなケース・・・

(ケース①)サラリーマンとして勤務。土日は他社でも勤務。

(ケース②)複数の会社を経営し、収入を得ている。

(ケース③)同じ系列だが、複数社の経理事務を兼務。

(ケース④)正社員で働く妻が、夫が経営する会社にも所属。

(ケース⑤)脱サラして事業開始。余った時間を使い他社にも勤務。

特に注意すべきはケース①。勤務先に内緒で副業を始めた方です。

副業禁止の会社はまだまだ多いですが、社会保険の加入手続の際に必ずバレます。

また、兼業先の経営者は、主たる会社との残業時間を通算しなければなりません。

従って、事前に社労士へご相談されることをおススメ致します。

複数社に勤務する場合の「健康保険」「厚生年金保険」

勤務するそれぞれの会社で、加入要件を満たすかどうか判断。

(従業員)通常の加入要件と同様

(取締役)報酬の有無、常勤 or 非常勤

※報酬なし、又は、非常勤は加入できません。

どちらの会社でも加入要件を満たす場合、別途「被保険者 所属選択・二以上事業所勤務届」を申請・届出。

この段階で、勤務先にはWワーク(副業)が知られます。

複数社に勤務者する場合の「雇用保険」

社会保険(健康保険・厚生年金)とは異なり、二以上勤務の制度はありません。

従って、どちらも加入要件を満たす場合、生計維持の主たる勤務先で加入します。

つまり、給与の多い会社ということです。

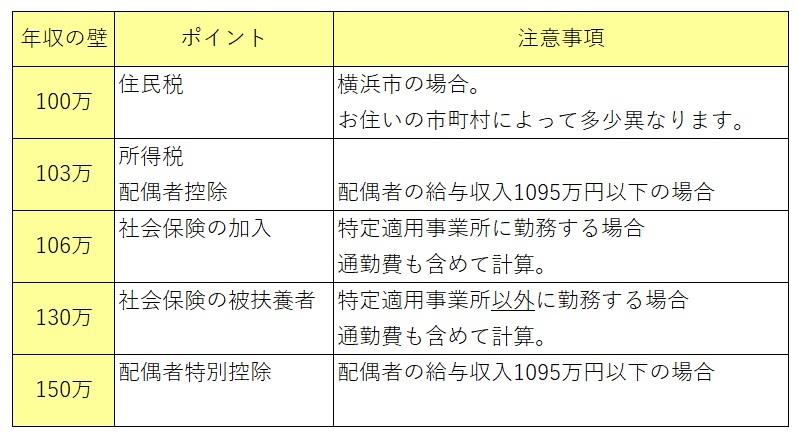

【年収の壁】扶養範囲の年収は?

「年収の壁」、つまり、扶養範囲の年収はいくらでしょうか?というご質問をよく頂きます。

その意図するところは「手取り額を多くしたい」ということでしょう。

現在の「年収の壁」は次の5つです。

この話の前提として「扶養」という言葉を正確に把握する必要があります。

「扶養」といっても「税金」と「社会保険」とでは内容が異なります。

計算方法も含め、税理士・社労士などの専門家でも間違いやすいポイントです。

以下、令和2年の変更箇所も踏まえてご説明します。

(「年収」と「給与所得」の違い)

所得税を計算する際、「給与所得」という言葉が登場します。

一般の方は「給与所得」と聞くと「年収」のことだと勘違いされる方が多いです。

両者の違いは次の通りです。

給与所得 = 給与による収入(年収) - 給与所得控除

なお「給与所得控除」の金額は、給与収入の金額によって異なります(55万~195万の範囲)。

詳細は、国税庁ホームぺージの「給与所得控除」を参照。

(通勤費・通勤手当の所得計算での取り扱い)

● 税金関係で所得計算する際、通勤費はその非課税限度額までは所得計算には含みません。

つまり、ここでの話題では、100万、103万、150万の壁を計算する際など。

● その一方、社会保険・雇用保険で所得計算する際、通勤費も所得計算に含みます。

つまり、ここでの話題では、130万の壁を計算する際など。

①【年収100万以下】 住民税の非課税ライン ※ 横浜市の場合

まず、給与所得控除額は、現在55万円です(※令和2年改正)。

次に、横浜市の場合、住民税の非課税限度額は現在45万です(ご確認はこちら)。

また、この話の前提として、パート主婦を想定しているため扶養家族はなし(均等割・所得割もかからない)。

従って、年収100万以下の場合、給与所得控除額(55万)と非課税限度額(45万)で、住民税は課税されません。

(妻の年収)100万-(給与所得控除)55万=(給与所得)45万

(給与所得)45万-(住民税・非課税限度額)45万=0円

ということで、横浜市では年収100万までは住民税が課税されません。

なお、この住民税の非課税限度額は市町村によって異なります。

神奈川県の各市町村では、現在38万~45万です。

従って、神奈川県に在住の方は、年収93万~100万の範囲であれば住民税が課税されません。

②【年収103万以下】妻(パート)の「所得税」が非課税 & 夫は「配偶者控除」に該当

妻の年収が103万円以下なら、妻本人に「所得税」は課税されません。

(給与所得控除)55万 +(基礎控除額)48万 =(非課税となる年収)103万

更に、その夫の年収1095万以下(給与所得900万以下)なら、夫は「配偶者控除」の限度額(38万)を受けることができます。

このケースが、最もご質問の多い内容です。

ただし、夫の年収1095万(給与所得900万)を超過しても、その金額に応じて、段階的に「配偶者控除」を受けることができます。

詳細は下記の表を参照。

|

控除を受ける夫の給与所得のみの年収(給与所得) | ||||

|---|---|---|---|---|

|

年収 1095万以下 (給与所得 900万以下) |

1095万超~1145万以下 (900万超~950万以下) |

1145万超~1195万以下 (950万超~1000万以下) |

||

|

配偶者控除 |

妻の年収 103万以下 (給与所得 48万以下) |

38万 | 26万円 | 13万 |

| 老人控除対象配偶者 | 48万 | 32万 | 16万 | |

参考:国税庁(No.1191 配偶者控除)

※ 夫が「配偶者特別控除」の満額(38万)を受けられるのは、妻の年収150万以下、かつ、夫の給与所得の年収1095万以下の場合です。

詳細は、後述の【150万以下】でのご説明を参照。

※「老人控除対象配偶者」とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の方のことです。

③【年収130万未満】妻(パート)が、夫(正社員)の社会保険・被扶養者になれる

(【年収106万以下】※ 本人が特定適用事業所に勤務する場合)

妻の年収130万以上になると、夫の社会保険・被扶養者(第3号被保険者)から外れます。

(※この年収130万のラインを計算する際は、通勤手当を含みます。ご注意下さい。)

その際、妻は自分の勤務先の社会保険に加入できるとは限りません(勤務時間等の加入要件があるため)。

その場合、ご自身で市役所で手続をし、国民健康保険・国民年金に加入しなければなりません(第1号被保険者)。

【年収130万とは、いつの年収のことか? 過去 or 今後】

過去の収入のことではなく、被扶養者に該当する時点および認定された日以降の年間の見込み収入額のことをいいます。

(給与所得等の収入がある場合、月額108,333円以下。雇用保険等の受給者の場合、日額3,611円以下であれば要件を満たします。)

また、被扶養者の収入には、雇用保険の失業等給付、公的年金、健康保険の傷病手当金や出産手当金も含まれますのでご注意願います。

【もし計算がズレて年収130万以上になってしまったらどうなる?】

厚生労働省保険局保険課が全国健康保険協会へあてた通知によれば、直ちに被扶養者認定が取り消されることはないようです。

ただし、あくまでも保険者である各組合の判断にもよって異なる可能性がありますのでご注意下さい。

(被扶養者の収入の確認における留意点について) ※ 令和2年4月10日通知より抜粋

3.今後1年間の収入を見込む際には、例えば、認定時(前回の確認時)には想定していなかった事情により、一時的に収入が増加し、直近3ヶ月の収入を年収に換算すると130万円以上となる場合であっても、直ちに被扶養者認定を取消すのではなく、過去の課税証明書、給与明細書、雇用契約書等と照らして、総合的に将来収入の見込みを判断すること。

4.確認に当たり、被扶養者認定を受けている方の過去1年間の収入が、昇給又は恒久的な勤務時間の増加を伴わない一時的な事情等により、その1年間のみ上昇し、結果的に130万円以上となった場合においても、原則として、被扶養者認定を遡って取り消さないこと

【106万の壁】

ただし、次の条件の全てに該当する場合、妻の年収が130万未満であっても、勤務先の社会保険に加入となります(第2号被保険者)。

これが、一般的に言われている年収106万の壁です。

- 週の所定労働時間 20時間以上

- 雇用期間 2ヶ月超の見込み(令和4年10月改正)

- 賃金月額 88,000円以上

- 常時 50名超の特定適用事業所に勤務(令和6年10月改正)

- 学生ではない

※ 上記2の「2ヶ月要件」について

社会保険の被保険者資格について、これまで「2ヵ月以内の期間を定めて雇用される方」は適用除外でした。

しかし、令和4年10月から「2ヶ月以内の期間を定めて使用され、当該定めた期間を超えて使用されることが見込まれない方」のみ

が適用除外となりました。これにより、雇用契約期間が2ヶ月未満であっても、実態として当該雇用期間を超えて使用される見込み

がある場合、最初の雇用期間を含めて当初から社会保険の適用対象となります。

具体的に、次のような場合は適用対象です。

・ 就業規則や雇用契約書などに「雇用契約が更新される場合がある旨」が明示されている場合

・ 同一の事業所にて、同様の雇用契約に基づいて雇用された従業員が2ヶ月を超えて雇用された実績がある場合

※ ただし、労使双方により2ヶ月超雇用しない旨の合意をしている場合は、加入対象外となります。

④【年収150万以下】 夫が「配偶者特別控除」の満額(38万)に該当する可能性あり

妻の年収150万以下で、かつ、夫の年収1095万以下(給与所得900万以下)の場合、「配偶者特別控除」の限度額(38万円)に該当します。

仮に、妻の年収150万超でも201.6万未満で、かつ、夫の年収1195万以下なら、その夫は段階的に「配偶者特別控除」を受けられます。

詳細は下記の表を参照(令和2年分以降)。

| 控除を受ける夫の給与所得のみの年収(合計所得額) | ||||

|---|---|---|---|---|

|

年収 1095万以下 (給与所得 900万以下) |

1095万超~1145万以下 (900万超~950万以下) |

1145万超~1195万以下 (950万超~1000万以下) |

||

| 妻の年収 | 年収 103万超~150万以下 (給与所得 48万超~95万以下) |

38万 | 26万 | 13万円 |

|

150万超~155万以下 (95万超~100万以下) |

36万 | 24万 | 12万 | |

|

155万超~160万以下 (100万超~105万以下) |

31万 | 21万 | 11万 | |

|

160万超~1,66.8万未満 (105万超~110万以下) |

26万 | 18万 | 9万 | |

|

166.8万以上~175.2万未満 (110万超~115万以下) |

21万 | 14万 | 7万 | |

|

175.2万以上~183.2万未満 (115万超~120万以下) |

16万 | 11万 | 6万 | |

|

183.2万以上~190.4万未満 (120万超~125万以下) |

11万 |

8万 |

4万 | |

|

190.4万以上~197.2万未満 (125万超~130万以下) |

6万 | 4万 | 2万 | |

|

197.2万以上~201.6万未満 (130万超~133万以下) |

3万 | 2万 | 1万 | |

|

201.6万以上 (133万超) |

0 | 0 | 0 | |

※ 上記表のカッコ(***)内は「合計所得額」です。

※ 「合計所得額」とは「(給与所得のみの場合の)年収」から「給与所得控除」を差し引いた金額のことです。

参考:国税庁(No.1195 配偶者特別控除)

退職時に忘れがちな手続きは?

入退社手続で、特に複雑なのは「雇用保険」です。

例えば、入社手続の際のエピソード。

再就職して雇用保険に再加入する際「マイナンバー」のほか、「雇用保険番号」も必要です。

ところが、当の本人が「雇用保険番号を知らない」というケースが多々あります。

この「雇用保険番号」は、原則、前職から継続して使用します。

通常は、入社時に渡される「資格取得等確認通知書(被保険者証)」で確認できます。

また、退職後に渡される「資格喪失確認通知書」「離職票」でも確認できます。

次に、申請中のエピソードです。

申請手続をしてもハローワーク(電子申請)になかなか承認されず、3ヶ月間以上待たされたことも。

その理由は、前職の会社が喪失手続を申請しないため。

そのため、新会社での取得手続を進められないのだとか・・・。

ハローワークから何度も督促してもらったが、特段、罰則もないのでどうにもならない。

実務上でよくある問題点です。

取得時も、喪失時も、期日遵守で手続されたいものです。

ちなみに、申請期日は次の通りです。

【取得時】

(社会保険)事実発生から5日以内

(雇用保険)被保険者となった日の属する月の翌月 10 日まで

【喪失時】

(社会保険)退職日の翌日から 5日以内

(雇用保険)退職日の翌日から10日以内

通常の退職手続(社労士業務)

退職時に、通常、社労士が行う手続は次の通りです。

①(社会保険)被保険者 資格喪失届

②(雇用保険)被保険者 資格喪失届

③(雇用保険)被保険者 離職証明書

※ なお、時給者・日給者が退職された際、上記③は特に複雑なためお早くご依頼を。

1.被保険者期間算定対象期間を「完全月」で区切る。

2.賃金支払基礎日数11日以上の完全月が、12ヶ月以上になるまで過去2年間遡る。

3.賃金支払基礎日数10日以下の場合、80時間以上の勤務か確認する(=1ヶ月)。

別途、必要な退職手続

通常の社労士業務以外では、次の手続も必要です。

④ 退職願(or退職届)の回収

⑤ 給与支払報告・特別徴収に係る給与所得者異動届出書

⑥ 源泉徴収票の発行

⑦ 最終の給与明細

⑧ その他(自社独特の約諾書、会社備品の返却など)

※ ④⑤⑥については忘れがちな手続きです。

⑤を忘れると、退職者の住民税を会社が知らずに支払うことになるのでご注意を。

【退職願と退職届の違い】

(退職願)

会社に対して「退職の意向」と申し出るための書類です。

そのため、撤回することができ、却下される可能性もあります。

(退職届)

会社によって退職が承認され、退職日が確定した後、記録として提出します。

もし社内に定型書式があるなら場合はそちらを使用します。

ただし、実務上では「退職願」で事足りるケースがほとんどかと思われます。

なお、一連の流れを経ず、突然「退職届」を提出するのはNGです。

会社事情を考えず一方的な通告文となり、トラブルとなる可能性あり。