財務分析のご案内(無料)

2021/03/21

みなさん、こんにちは。

YMTの髙橋です。

新年1月7日、2回目の「緊急事態宣言」が発出され、もうすぐ2ヶ月になりますね。

首都圏でも、3月7日でようやく解除だ~!と思っていたら、更に2週間も延長?

まったく、キリがありませんね。

さて、コロナショック前、日本経済はどうだったか覚えてますか?

・ アベノミクス景気(71ヶ月)が2018年10月終了。景気後退局面に突入と正式認定。

・ 2019年10月の消費税10%への増税より、景気後退の引き金となるか?

ただし、東京オリンピック(2020年)の開催により、海外から多くの観光客が来日か?

インバウンド需要によって、再び景気も潤うのでは?

・・・と明るい希望がありました。

ところが、そんな打算もコロナショックで一変。

・ 世界各国は鎖国状態へ突入。

・ 海外旅行だけでなく、国内旅行も制限。

・ 企業活動は、自粛・時短、在宅勤務(テレワーク)などに移行。

・ コミュニケーションを深めるどころか、非接触の新しい生活様式に。

・ 飲食店、ホテル・宿泊業、観光業、アパレル、TV局、エンタメなどは厳しい環境に。

弊社も、毎年2月に開催している経営セミナーの中止を余儀なくされました。

(神奈川県 中小企業 小規模企業 活性化推進月間一環事業)

そして、1年経過。日本経済は実際どうなったのか?

・ 日経平均株価は3万円を突破し、バブル期以来の高値水準を回復(30年6ヶ月ぶり)

・ 首都圏の不動産は、根強い買い需要が待機しており、底堅い状況。

・ 一般家庭の現預金は30兆円増加(過去最高額)。

・ 銀行の個人預金が東京に一極集中(全国の24.4%)

・ 倒産件数は▲7.3%減少(2019年8,383件⇒2020年7,773件)※東京商工リサーチ調べ

景気は良いのか?悪いのか?

先行き不透明な世の中に変わりました。

昔、人生には「三つの坂がある」と習いました。

① 上り坂

② 下り坂

③ まさか

「まさか!コロナによって世界情勢・経済環境が一変するとは・・・。」という心境です

このような状況下でも「ソフトバンクグループ」は絶好調のようです。

2020年4~12月期の連結決算(国際会計基準)、純利益3兆551億円を計上。

年間ベースでも「トヨタ自動車」を抜き、日本企業で過去最高を記録。

2月8日の決算会見で、会長兼社長の「孫正義」氏が述べました。

「(純利益)3兆円。それなりの数字ではありますが、さして喜ぶようなものでもない。

事業家として生まれて、自分の会社を興してこの程度で満足するつもりはサラサラない。

40年近く会社を経営して、まだこの程度であるのが恥ずかしいというのが正直な気持ち。」

この自制心はスゴイですね。

凡人なら有頂天となり、自分にご褒美を与えている所でしょう(笑)

~ コロナ禍でお悩みの経営者のみなさま ~

『財務分析』をおススメします。

人間で例えると「健康診断」のようなものです。

ご希望の方は、こちらからどうぞ(無料)

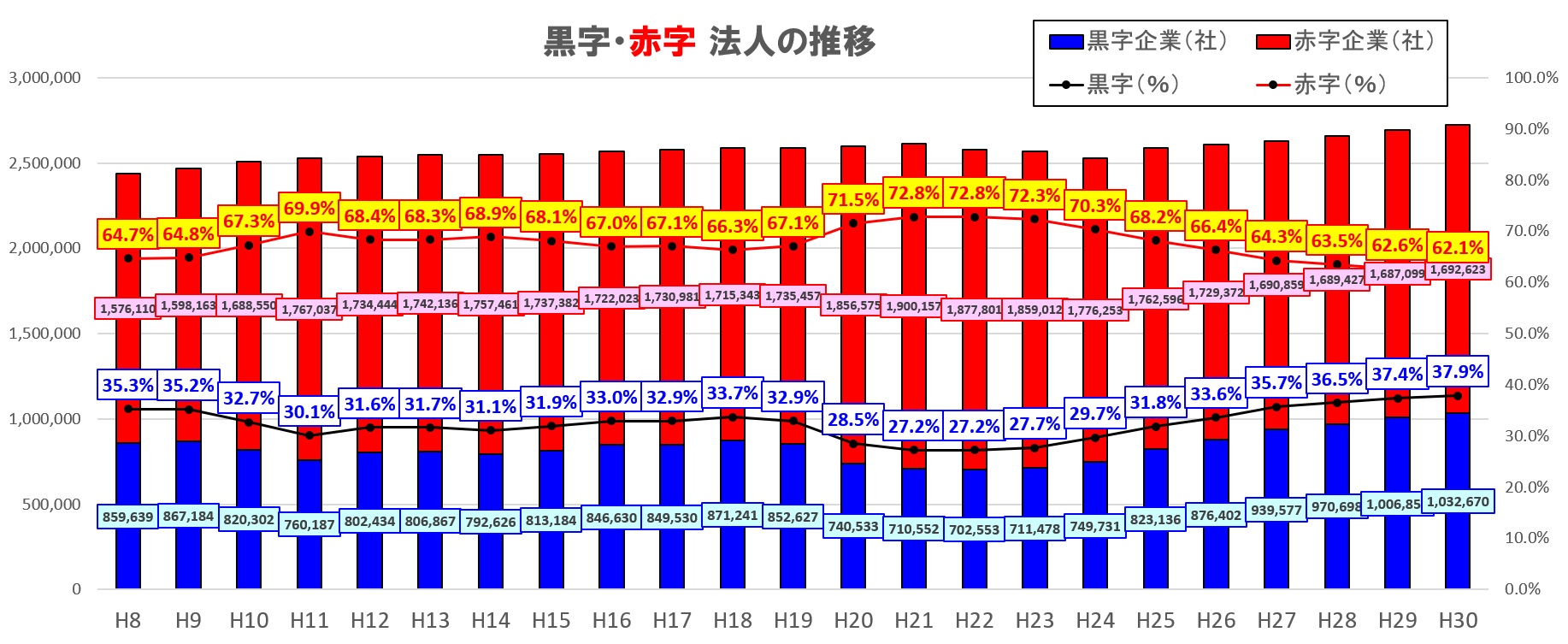

【国内企業の実態】

国内企業は272万5,293社あります(参考:国税庁 会社標本調査結果 平成30年度)

平成8年~平成30年の統計によると、常時6~7割が赤字。

「景気の良し悪し」と「黒字or赤字」、あまり因果関係はないようです。

「財務分析」は、経営コンサルの絶対的セオリーです。

私は、年間100~150社の「財務分析」をします

このルーティーンを21年間継続中です。

その経験則から、赤字企業はもっと多いだろうと感じております。

個人的な所感ですが、約8割は赤字ではないでしょうか。

つまり、実態は「赤字」でも、決算書では「黒字」に仕上げるということです。

その理由として

① 銀行の融資が厳しくなるため。

② 経営事項審査(経審)対策のため。※公共入札に参加する建設業の制度

③ 経営者の見栄?

では、どのようにして黒字化するのか?

① 減価償却の未実施

② 現金主義の会計による売上高の先食い(原価の先送り)

③ 粉飾決算など

しかし、問題を先送りしても、実態は変わりません。

過去、数多くのコンサル支援をしてますが、問題のない会社など1社もありません。

客観的事実を把握し、改革に取り組まれてはいかがでしょうか。

【会社の存在意義とは?】

財務分析は、次の手順で進みます。

① 決算書(3期分)を回収。

② 「収益性」「効率性」「安全性」などを把握。

③ 「問題点」「改善の方向性」を抽出。

たとえば「株式会社=営利法人」と定義します。

要約すると、株式会社は、利益を営む法人。

すると「利益を計上(黒字)= 納税 = 社会貢献 = 会社の存在意義」となります。

つまり、株式会社の存在意義は、利益を計上して初めて法人格だということです。

これは、YMTコンサルの基本的な考え方のひとつです。

従って、「赤字」の場合、根本的に何かズレているのです。

「赤字は悪!」という経営者も実際にいるくらいです。

「一生懸命やった」・・・でも、黒字になるとは限りません。

「自分なりには頑張った」・・・でもダメなのです(客観的にはどうか?)

「結果」には、必ず「原因」があります(原因と結果の法則)。

そして、その「原因」は、必ず「過去」にあります。

つまり、「過去」=「今までやってきたこと(=経営判断)」に何かしらの誤りがあるのです。

この点を素直に反省しければ、同じ過ちを繰り返すことになります。

しかし、やっかいなのは、会社のトップである経営者に対しては、誰も物が言えない点です。

そのため、経営者には『自己反省力』の体得が求められるのです。

【計数からその本質を読み解く】

「財務分析」では、「決算書」を分析し、様々な「経営指標」を洗い出します。

そして、その数字の背景には何があるのかを推察。

その結果、どのような方向で改善を進めていくべきか「改善方針」を作成。

以下、その一例を紹介します。

まず「決算書」は、二つの通信簿からなります。

① 損益計算書(PL)

② 貸借対照表(BS)

① 損益計算書(PL)

損益計算書には「売上高」「利益」「経費」などが記載。

毎月の業績は「月次試算表(月次推移表)」でチェックされていることでしょう。

この損益計算書には、6つの「利益」があります。

1. 売上総利益

2. 営業利益

3. 経常利益

4. 税引前利益

5. 当期純利益

6. 当期未処分利益

では、中小企業にとって、上記1~6の内、どの「利益」が最も重要でしょうか?

答えは、2の「営業利益」です(あくまでも、YMTの考え方です)。

その理由は、本業から生み出した利益だからです。

中小企業では、最低3%は計上したいところです。

5%以上なら優良です。

ちなみに、YMTコンサルでは「財務分析」の際、「変動損益計算書」を使用します。

「CVP分析」によって損益分岐点を求めるためです。

そのため、皆さん、あまり馴染みのない「変動費」「固定費」「限界利益」などの用語も使用。

より精度の高い財務分析と予想損益を作成する場合には、この方法を推奨いたします。

なお「損益計算書(PL)」からは、社内体質、管理体制、社員教育などが読み取れます。

例えば「3期連続」で赤字になったとしましょう。

単年度ではなく、3年連続というのがポイントです。

もし、皆さんが社長だとしたら、どうされますか?

単年度の赤字でも、危機感を持ちませんか?

そして、早期に何かしらの手を打つはずです。

・経費のムダを省く。

・給料を下げる。

・外注をやめて内製化する。

・仕入先と価格交渉する。

・もっと安い業者へ入れ替える。

・営業活動に力を入れる。

当然、やれることは全てやるべきでしょう。

その行動の結果は、何かしら数値となって表れてきます。

ところが、3期も連続して赤字になるような会社は、以前と何も変わりません。

社内で決めた方針を徹底できない社風、厳しく指導しない上司などが目に浮かびます。

しかし、次のような言い分けだけはします。

・ 社員に危機感がない。

・ 指示したことをやらない。

・ 報告が悪い。

その本質は何なのか、深く掘り下げてみると、

『社員に危機感がない』

その前に自問自答すべきこと。

・ 社長は危機感を抱いても、それが社員に伝わっていないのはなぜか?

・ いつも通りに過ごせる空気が社内にまん延していないか?

「鏡の法則」をご存じでしょうか?

自分に起きる事象はすべて、自分の内面を映し出す鏡だということ。

つまり、社員に危機感がないのは、そもそも社長自身に危機感がないからです。

もし、社長が危機感を持って行動すれば、普通は社内にピリッと緊張感が走るものです。

仮に、全社員ではなくても、一部の社員には危機感が伝わり、行動が変わるでしょう。

(もし誰一人として危機感が伝わらないとしたならば、採用活動に問題があるかもしれません)

『指示したことをやらない』

その前に自問自答すべきこと。

・ 言いっぱなしになっていないか?

・ 途中のチェックを入れたか?

そもそも1回指示しただけで、実践できるような優秀な社員ばかりなら赤字にならないでしょう。

1回言ってもダメなら、10回言う。

10回言ってもダメなら、100回言う。

中小企業は、このくらいの根気強さが必要です。

しかし、実際は「何回言ってもダメだから、彼には辞めてもらおう!」となってませんか?

そして「人出不足」のスパイラルに突入する。

中小企業が陥る典型的なパターンです。

他の社員も、当初は「彼には会社を辞めてもらうべき」と同調(推進?)しておきながら、

実際に辞めると、

「この会社は離職率が高い」

「これだけ社員が辞めて行く会社ってどうなの?」

と手の平返し。社長ひとりに責任を押し付け、冷たいと言う。

昔、次のように言っていた哲学者がおります。

「教育とは、流れる水に字を書くが如きはかなき業だ」

その意味はそもそも流水に字が書けるはずもなく、書いたとしてもサッと流れてしまうということ。

それと同様に、教育とは、教えたつもりであっても、すぐに忘れ去られてしまうもの。

従って、もし本気で教育するなら、何度でも根気よく、刻印するような気持ちで臨むべしと。

中小企業では、優秀な人材の確保は難しいのが現状。いつでも人財難です。

従って、縁のあった社員をいかに教育し、戦力として仕上げるかが課題なのです。

『報告が悪い』

どの会社でも「報告・連絡・相談」は教育されていることでしょう。

しかし、私の経験上、部下から報告が上がってくる方が珍しいと思っております。

特に、その状況が悪ければ悪いほど、なおさら報告はすぐには上がってきません。

では、経営者はどうするべきなのか?

1. 抜き打ちチェックをする。

2. 第三者による横串チェックを入れる。

3. 連帯責任を取り入れる。

4. 顧客との間にホットルートを作っておく

どれが有効かは組織によっても異なりますが、やりようはいくらでもあるのです。

報告は上がってくるものではなく、こちらから取りに行くものだと思えば良いのです。

ただし、誤解のないよう追記します。

それでも根気よく「報・連・相(ホウ・レン・ソウ)」の教育は、実践して下さい。

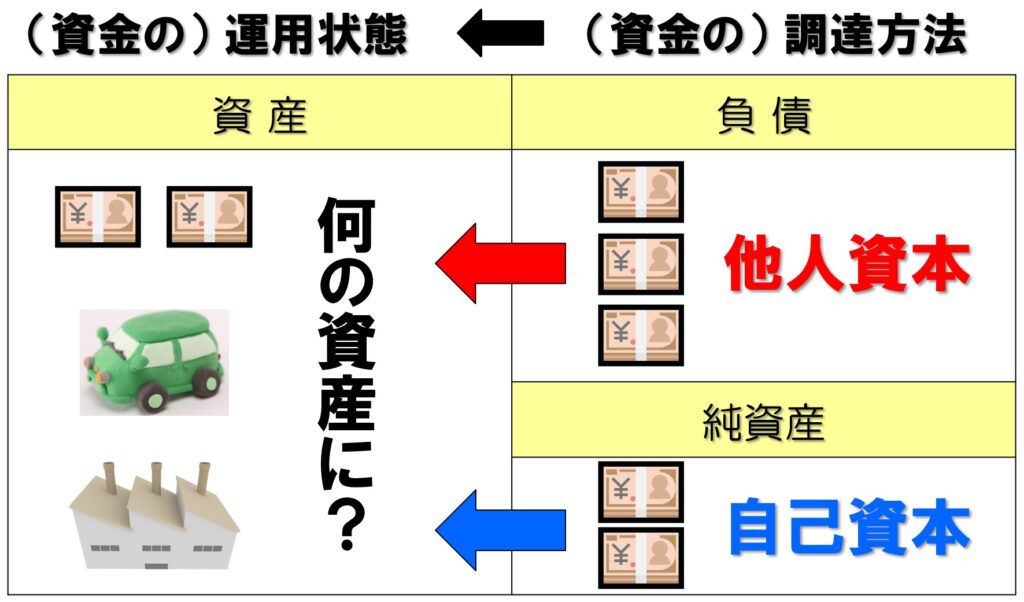

② 貸借対照表(BS)

一方、「貸借対照表(BS)」は、苦手とされている経営者が多いように感じられます。

私の感覚では、9割以上の経営者はあまり見ていないかと。

簡単に説明すると、次の通りです。

(右側/貸方)どのようにして資金を調達したか?自分自身で? 他人から?

(左側/借方)その調達した資金は、現在どのような状態になっているか?

※ 読み方は「貸方(かしかた)」「借方(かりかた)」です。

なお、前職の社長(税理士)は「借方=しゃくかた」と発音しておりました(笑)

勘定科目を配置すると、次の通り。

お金の使い方を見れば、その人間の本質(性格)が分かると言います。

「貸借対照表(BS)」は、まさにソレを示すものです。

若い頃、私は「無借金経営」は素晴らしいと勘違いしておりました。

実家はサラリーマン家庭でしたが、「借金=悪いこと」という固定概念があるためです。

ワイドショーを賑わした「カード地獄」「連帯保証人」「サラ金」のイメージが強かったので。

しかし、知識を得た現在では「無借金経営」が素晴らしいとは全く思いません。

むしろ、お金を借りられるのも、その人の能力だと思っております。

つまり、その人間の「信用度合い」を表しているものです。

「会社の借金」と「個人の借金」とでは、そもそも意味合いが異なります。

「無借金経営」の会社の特徴として、コスト削減、質素倹約が徹底されている感じがします。

浪費するよりはマシですが、あまり行き過ぎると、社内の雰囲気はギスギスします。

また、そのような会社には夢が感じられないので、お客様にも夢を売ることができません。

会計事務所の職員ならまだしも、高価な物・サービスを売る会社では要注意ですね。

さらに、「無借金経営」の会社からは、神経質さを感じることもあります。

例えば、会議で何か議題にあがっても、慎重になり過ぎて、結局は何も決まらない。

失敗ばかりを考えて、行動できないためです。

ミスしたらどうしよう・・・、怒られないようにしなければ・・・と。

何のために事業活動しているのかなぁ~?とさえ感じてしまうことがあります。

(ある製造業でのお話)

創業70年になる会社ですが、二代目に事業承継してから、業績は悪化の一途。

売上高はピーク時の半分以下まで減少し、工場移転時の借入金返済が重くのしかかる。

また、未収金は過大に膨らみ、回収サイトは半年~1年。

在庫過多でもあり、運転資金は1年分以上は必要な状況。

それでも倒産しない屈強な会社をつくった創業者を、私は素晴らしいと思います。

しかし、その二代目は、先代(創業者)のことを、公私混同が激しい社長だったと非難します。

そして、その二代目、得意先に仕入代金の支払いを要求しようものなら、クレームとなる始末。

「そんなムリを言うなら、お宅からは今後一切、仕入れしないぞ」と。

支払いが異常なほど滞っているので、当然の要求をしただけなのですが。立場が逆かと。

私としては、手を汚すことなく、悪害な顧客が自ら去るので、喜ばしいと思いますが・・・。

そんなある日、未収金先の一社である得意先が破綻し、2億以上の貸倒損失が発生。

しかし、新規開拓をしないので、懲りることなく、他の未収金先との縁も断ち切らない。

そのような会社で起きた出来事。

午後3時の休憩時間、毎日、社員に「おやつ」を配っておりました。

そのため、前日の閉店直前、二代目自らがスーパーへ出向き、菓子パンを購入するのが日課に。

このように、昔は「3時のおやつ」を用意される会社が多かったように記憶しております。

素晴らしい取り組みですが、この会社では、なぜか社員からの不平・不満がスゴイことに。

そこで、無記名のアンケートを実施。社員の本音を聞いてみました。

すると、次のような回答が戻ってきました。

「会社は儲かっているのに、俺たちのおやつは賞味期限ギリギリ。廃棄予定の値引き商品。」

※ 実際、その当時は儲かっておりません。工場移転したので勘違いされたようです。

さらに、次のような回答も。

「会社の飲み会は、いつも休日開催。しかも、食べ飲み放題で2,500円。本当にマズイ。」

「その程度で会社から感謝を強要されるが、それなら自腹で食べに行った方がマシだ。」

会社は良かれと思っておこなった福利厚生でしょうが、社員のモチベーションはむしろ低下。

確かに、社員の皆様は、人として「感謝の気持ち」を持つことが必要でしょう。

「会社が~してくれる」のを、当然だと思ってはいけません。

その一方で、会社側は、もっと「活きたお金の使い方」を再検討すべきでしょう。

「こちら側が~してやった」ではなく、「相手がどう捉えるか」という視点が経営には必要。

これは「顧客満足」を追求する際にも通じる思考パターンだからです。

私は、会社の経営とは「投資と回収」の繰り返しだと考えております。

経営資源である「人」「モノ」「金」「情報」を有効活用し、いかに収益を上げるか。

そして、チャンスを逃さないためには、時には、銀行からの借入金も必要です。

つまり、借入金には「時短効果」があります。

その資金調達の際、その費用にあたる「支払利息」は損金算入(経費化)が可能です。

従って、「支払利息」とは「時間を短縮するためのコスト」のようなものです。

ある意味、時間はお金で買えるのです。

また、利益を計上しても、約半分は納税です(内部留保も約半分)。

そのため、もし自己資金が十分に溜まるまで待っていたら、何年かかることでしょう。

資金が溜まった頃には、顧客ニーズは既に変わり、ビジネスチャンスを逃しているでしょう。

「先行者利益」という言葉もあるように、企業競争に勝てる要因の一つは「スピード」です。

その一方、何にでも投資して、創業からの利益や資産を食い潰してしまうケースもあります。

(ある建設業でのお話)

後継者が、ある日突然、怪しい「儲け話?」を持ってきます。

先代のお下がりではなく、自分が創ったと胸を張れる事業で成功を収めたいのでしょう。

その気持は十分に理解できます。

そして、一応、コンサルに相談されます。

ここまでは問題なし。

しかし、求められている回答はいつも一つ。

つまり「YES」「やってみましょう」と。

私自身、UNIQLO 柳井会長の書籍『一勝九敗』に共感しております。

しかし・・・。

本人にとっては「千載一遇のチャンス」にしか見えないのでしょう。

実際は「千載千隅」になっておりましたが・・・。

過去、さまざまな「儲け話?」が会社に持ち込まれてきました。

生ゴミ処理機、電解水、ODA?、給食弁当、休憩施設(道の駅のような)、

その他、多数。

そして、後継者は言います。

「何事もやってみないと、分からないだろ。」

ごもっともですが、一度もうまくいった試しがありません。一度も・・・。

無尽蔵に「資金」が供給されるわけではないのです。

そのために「経営指標」「キャッシュフロー計算」「投資の経済性計算」があるのです。

「事業計画」をきちんと策定し、商売の見通しを立てる必要があるのです。

計数はウソをつきません。

お金の使い方には、その人間の「徳」が表れるといいます。

従って、「貸借対照表(BS)」から、良くも悪くも、経営者の性格が反映されるです。

(まとめ)

「どのようにしてお金を儲けたか」⇒「損益計算書(PL)」

「儲けたお金を何に使ったのか」⇒「貸借対照表(BS)」

事業の「成功」「失敗」の本質は、経営者本人による所が大きいでしょう。

本業で赤字の社長は、新しいビジネスにすぐ飛びつきますが、再び赤字をつくる。

一方、本業で黒字の社長は、初めてのビジネスでも、何とか黒字を計上する。

経営コンサルタント歴 21年間の所感です。

ぜひ一度、『財務分析』はされてはいかがでしょうか?